随着阿里、腾讯系在消费领域中的泛零售布局,其挟社交平台之势,一波波地发起进攻,不少传统行业原有业务纷纷受到冲击,一时慌乱无措,从对互联网的漠视到视其为香饽饽,从不屑变为盲目崇拜,过犹不及。

如何看待过去互联网带来的改变?又如何正确地看待消费升级后的未来?笔者先把前提放在这里:互联网行业的变化同样适用于丛林法则,无须过度理解。

认识:互联网巨头布局的背后

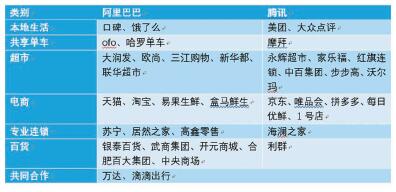

真正引发传统企业关注的是新零售业大量的收购和资本合作。如今年的两笔大的收购均来自于阿里和腾讯系。阿里巴巴宣布全资收购饿了么,而腾讯系的美团全资收购了摩拜。一个简单的表格可以看到两大巨头如何布局(不完全统计,见下图)。

其实,真实的布局要比表格中的更加复杂,其明面上的派系下,每个子集又都是庞大的体系。

以京东为例,腾讯持有18%京东的股份;京东与沃尔玛相互持股;而京东又间接投资了永辉超市;永辉超市又投资了中百集团。同样阿里持有19.9%苏宁的股份;而苏宁早已是中国最大的连锁企业,在泛零售布局上自己也有苏宁云店、零售云、苏宁极物、苏鲜生、苏宁小店等业态。

但从布局结构上来看,阿里系呈现一种“赋能模式”,其新零售商业基础设施是阿里云、菜鸟网络、蚂蚁金服,新零售基座是淘宝网、天猫。而银泰商业、居然之家、苏宁易购、饿了么、大润发、欧尚等通过资本方式合作的商业布局,资本所扮演的模式更像是资源和弹药,基础设施和基座是一种“赋能”,只不过有合作的被贴上了阿里的标签。

腾讯扮演的投资者的角色更加明显,其一直标榜自己是“去中心化”的互联网方式,实际上,腾讯首先就是一个巨大的中心,而间接控制诸如京东、新美大(美团点评)这样的平台自身,也是中心化产品。腾讯自己的主营业务基因并没有太多的商业基因,所以其对于零售业的布局,更应该把京东和美团这样充当先锋的独角兽拿出来验验成色。

我们看到,这些互联网公司举着泛零售行业变革的旗幡,纷纷祭出了自己的秘器,阿里称为“新零售”、苏宁提出了“智慧零售”、京东提出了“无界零售”。不管哪种表述,检验这场变革的目标都应该是:成本、效率、体验三个要素,其结果应该是对中国零售行业的业态升级和消费者生活方式的改变。新零售们堪负重任吗?

透视:零售新势力的战略方向

在传统企业转型互联网的时候,苦于没有流量;而人口红利期过后的中国,互联网的流量资源又越来越贵。所以从线上到线下,与其说是一次新技术对旧势力的改造,不如说是互联网公司自身的一种探索,当然这样的探索对线下同样是有冲击的。

现实是,不少传统企业盲目投身和转型互联网,却多以失败告终;另有各种以互联网名义的合作多数也不靠谱。这就是当下的商业生态环境写照:老商场遭遇生存危机,而新的商业综合体更像是房地产的营销道具、网民的实体试衣间。所以在选择合作背景下,注定了在这场游戏之后,市场会面临又一次的洗牌,自然是成王败寇,问题是你何以胜出?

选择前,要谨慎。我们不妨来梳理一下新零售的现状:

事物是不断发展和变化的,而现在的变化速度更是令人始料不及。盒马鲜生变成“盒区房”时,其实是它对自己无数次迭代的结果。“坪效”的提升,基于互联网技术的大数据计算,如对于配送范围、配送员的算法分配、对于销售数据的计算和预估,最少的损耗等。但现在看,传统的供货商依旧是其供应商,在未来供应链的变革下,大规模的集采将会替代掉传统供货商。

京东的无界零售,计划300平方米一家京东便利店,共开15000家,每天1000家的速度,基于互联网强大的供应链体系。资料显示:京东的自营零售综合费用率不到10%,拥有500个物流中心、500万的SKU管理能力,这的确是很多传统零售企业无法企及的。京东的库存周转周期仅为30天。基于这样的能力,京东负责配货,京东金融提供贷款,小店可以月赚8000元。

从江苏起家的苏宁,是迄今为止传统企业转型互联网最彻底的标杆之一。早在2009年苏宁就开始线上转型,2013年苏宁宣布将“苏宁电器”更名为“苏宁云商”,2018年1月,“苏宁云商”宣布更名为“苏宁易购”。

苏宁提出了智慧零售,他们认为,在智慧零售场景下,零售活动不再是以单纯商品销售为最终目标,作为流通桥梁,零售商更加关注与需求侧和供给侧的持续互动,以消费者体验为导向的“服务”将成为零售产业的灵魂。在此过程中,人工智能、大数据、物联网等为代表的新技术成为支持智慧零售生态的重要支点,通过赋能零售商,使其对消费需求的感知更加精准、响应更加快速,最终达到提升用户体验和提高经济增长的目的。苏宁提出,智慧零售未来将不再受时间、地点和角色限制,服务将无处不在,任何人、任何时间、任何地点都能完成需求交易,这就是基于智慧零售的4A理论。

京东的背后有腾讯的影子,苏宁的背后有阿里的影子,我们不应该简单地把这个归结于背后股东的竞争,其实更应该看作是互联网公司和传统企业转型互联网的对抗,回过头来看当年苏宁与国美的竞争,线下开店对于原来的苏宁和现在的苏宁都不是难事。

至于“阿里系”与“腾讯系”在这场泛零售变革中的竞争,最终的方向和结果也可能不太一样,阿里希望的是成为商业的基础设施建设,而腾讯更像是投资者,京东、拼多多都是面向竞争重要的先锋队。以腾讯2017Q4的财报为例:并入投资收益,腾讯的净利润环比增长15.6%,但如果抛开投资收益,腾讯的净利润环比下降8.5%,所以阿里和腾讯并不是在做泛零售行业的直接竞争,腾讯是想孵化出一头掠食霸王龙,而不是跳舞的大象。

碰撞:传统企业的生死抉择

根据财报显示,苏宁在线下已合计拥有各业态自营店面3867家。而仅在2018年一季度,苏宁新开各类门店数量已近600家。苏宁还宣布,未来3年内其互联网门店将拓展到2000多万平方、2万家左右,并采用“租、建、并、购、联”的模式,最近与碧桂园、恒大的深度合作,之前宣布与众多开发商的合作,背后都有拓展开店的影子。

互联网公司的优势是其高效率、低成本,而类似苏宁、大润发、永辉、沃尔玛之类的知名连锁企业,本身成本优势是其立身之本,互联网所带来的还是“赋能”,永辉、沃尔玛可能借助京东的供应链把商品提供到边远的县城,而供应链底层的小店会有更高的效率,会以更低的价格拿到货品。

精准定位、更好的服务,更有优势的商品、更快的配送服务,这都是互联网所带来的,但是传统企业目前似乎在产品供应链上并不输于互联网公司,并且传统商超走过的老路,互联网公司也没有越过,试错和野蛮成长并行着。

本质上看,传统企业和互联网公司的目标取向是相同的,消费行业是一个看得见的增长,从所有的泛零售业变革来看,最终大家都成为商业内容的制造者—制造线上场景、线下场景,“无界零售”“智慧零售”“新零售”会给处于消费升级的中国人提供基于更高情感追求的产品和服务。

短期来看,传统企业的优势还比较突出和明显—基于线下场景的抢占;资本的方式的确很快,但同样面临改造、创意成本很高,遗留问题比较复杂,本地文化、本地法规等诸多障碍。互联网公司正在走传统企业走过的路,虽然信心满满,但弯路也是必须走的。

但长期来看,基于互联网技术所带来的影响,必然会提升泛零售行业变革的效率、降低成本,这是一个此消彼长的过程。打通了线上优势之后,线上解决不了的场景优势,线下给予有效的提升和补充,变革的最终结果一定会到来。这绝不能简单地看作是互联网对于线下的掠夺,而应该是基于现状的融合、创新,最终是颠覆生活方式。

丛林法则是商业世界最现实的写照,滞后的传统企业与其说是遭遇电商时代的冲击,不如说是面对革新的漠视。一场零售业的新变革已然来临,这次是有备而来的,所谓“阿里系”“腾讯系”的背后,其实就是一种站队。面对这样的现实,其实是一种艰难的选择,首先的难度来自企业的内部变化,这样的变革首先冲击的是企业的文化,还有转型的决心,其实更深远的,也是一种赌博。

最终的选择,也未必是代表所谓零售行业的消费升级就一定能成功,或者所在阵营的所有企业共同成功,这里面的风险并不可控。也许,未来的行业是平均的,但技术变革下的传统行业面临的暗涛汹涌和被拍在沙滩上的危险并不会减少半分,正如科幻作家威廉·吉布森那句话:未来已经到来,只是分布不均。